The Good Business

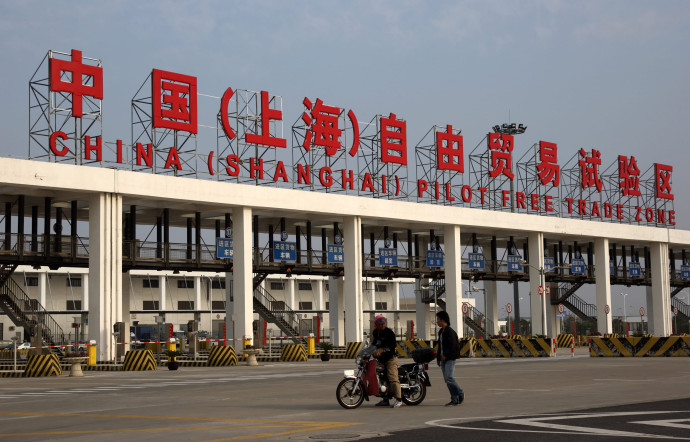

Mise en place il y a trois ans, cette zone de presque 30 km2 , au départ, et de quelque 120 km2, aujourd’hui, située dans le district de Pudong, incluant une partie du port, de l’aéroport et du quartier de Lujiazui, devait être le laboratoire libéral d’une nouvelle Chine. Las, la machine semble s’être grippée… The Good Life fait le point.

L’ombre du hard landing

« Parfois, c’est difficile de voir quels sont les avantages spécifiques qu’on tire en étant à l’intérieur ou pas de la zone. Les politiques ont été dupliquées, tempère toutefois un cadre de la Bank of Communications, une grande banque chinoise qui, comme l’australienne ANZ, y a aussi ouvert une branche. Et surtout, la panique boursière de l’été 2015 a porté un coup fatal au chantier de la libéralisation financière, alors que c’était toute l’essence de la zone de libre-échange. » Petit retour en arrière : le 11 août 2015, Pékin annonce une dévaluation surprise du yuan de 2 % par rapport au dollar.

Bien que modeste, cette dévaluation inattendue est mal interprétée : les investisseurs n’y voient en aucun cas une mesure « exceptionnelle » censée permettre à la Banque centrale de mieux prendre en compte la voix du marché dans la fixation du yuan. Les Bourses chinoises et asiatiques plongent. Les investisseurs et entrepreneurs commencent à douter sérieusement de la santé de l’économie chinoise et de la stabilité de sa monnaie. Dans la panique, les capitaux quittent le pays.

En réalité, depuis la mi-2014, les investisseurs cherchaient déjà à diversifier leurs avoirs détenus en yuans en les plaçant à l’étranger. Toutefois, après la crise boursière, le mouvement s’amplifie. Les sorties de capitaux se multiplient : selon Bloomberg, 1 000 milliards de dollars quittent la Chine au cours de la seule année 2015. Pékin est contraint de puiser dans ses réserves de change pour soutenir sa monnaie, longtemps vue comme l’une des plus stables de la planète, mais qui se déprécie à présent. Puis, début 2016, la Banque centrale resserre son contrôle sur la balance des capitaux… que la zone de libre-échange devait précisément ouvrir. « La crise de la Bourse a complètement changé les mentalités. Il faut dire que le gouvernement a dépensé tellement d’argent pour remettre les choses en ordre ! » rappelle Oliver Rui. Depuis, le grand projet du Premier ministre est quelque peu sorti des écrans radar. « Dans les journaux chinois, on n’en parle plus du tout. On ne parle plus que de la dépréciation du yuan ou du possible hard landing de l’économie chinoise », affirme le professeur de finance à la CEIBS. Et c’est ainsi que le troisième anniversaire de la Shanghai FTZ, en septembre 2016, est passé relativement inaperçu en Chine…

Echec de communication ?

Dans ce domaine, il est vrai que la zone n’a pas souvent brillé. En 2013, lors de son lancement, le Premier ministre était aux abonnés absents. Puis, alors que la zone se préparait à souffler sa première bougie, Dai Haibo, l’officiel de 54 ans qui gérait de facto la FTZ, fut subitement écarté en septembre 2014 pour cause de corruption. Xu Bin, l’économiste à la CEIBS, veut néanmoins rester optimiste : « Le gouvernement chinois met en place des mesures ici ou là. C’est comme une partie d’échecs, ce n’est pas le résultat qui compte, mais comment on place ses pions. » Ouvrir la balance des capitaux au risque d’exposer le yuan à des chocs et d’amplifier la fuite de l’épargne chinoise, ou, au contraire, garder le contrôle le temps que le dragon chinois retrouve un peu de souffle : à Shanghai, jamais le match entre partisans et détracteurs de la libéralisation financière n’a été aussi serré.