The Good Business

Associé à l’obésité et au diabète, le sucre est attaqué de toutes parts. Pour autant, sa consommation mondiale continue de progresser, et l’Europe, si prompte à dénoncer les ravages de la surcharge pondérale chez ses voisins, pourrait même en devenir l’un des premiers exportateurs du monde. Récit d’un paradoxe.

« Le contrat à terme du sucre à New York se comporte comme un film d’horreur sans fin », résumait, cet été, dans une note, le Brésilien Arnaldo Luiz Corrêa, directeur d’Archer Consulting. Depuis 2011, le prix de l’once de sucre ne cesse de baisser. Sur le marché de New York, en septembre dernier, il se rapprochait de 0,10 dollar alors qu’il caracolait à 0,30 dollar il y a quatre ans. La raison de cette chute spectaculaire ? Cinq années consécutives de surplus. « Il y a sept ans, le marché était en déficit de plusieurs dizaines de millions de tonnes. La hausse des prix qui s’est ensuivie a amené les producteurs à investir dans de nouvelles capacités de production », explique le consultant Jonathan Kingsman, auteur du livre The Sugar Casino (2015). De plus, les producteurs de canne à sucre, qui approvisionne 80 % du marché contre 20 % pour la betterave, ont été lents à réagir face à la répétition des récoltes abondantes. « Planter une canne à sucre revient très cher, explique Jonathan Kingsman. Les pays qui produisent du sucre à partir de cannes sont contraints de récolter le sucre, même si les prix sont bas. » Cette année, le Brésil, qui est le premier producteur du monde avec 35 millions de tonnes, a enfin réussi à limiter sa production. Mais la chute du réal brésilien a incité à vendre davantage de sucre pour compenser la baisse des prix. En outre, l’Inde et la Thaïlande, respectivement deuxième et cinquième producteurs mondiaux, ont réalisé d’excellentes récoltes. Le marché a ainsi connu sa cinquième année consécutive de surproduction. La plupart des analystes s’attendaient toutefois à ce que le marché soit à nouveau en déficit pour la saison 2015-2016. Pour autant, les prix n’ont pas réagi à ces prévisions, tant le marché semble noyé sous le sucre. Au terme de ces cinq années, les producteurs ont en effet accumulé des quantités gigantesques, « aidés par la spéculation des fonds d’investissement qui ont également constitué leurs réserves en espérant que les prix remontent », ajoute Jose Orive, directeur de l’Organisation internationale du sucre (l’OIS, qui réunit la plupart des pays producteurs et consommateurs de sucre dans le monde). Les stocks mondiaux ont ainsi atteint 25 millions de tonnes sur un marché de 180 millions de tonnes, du jamais vu depuis dix ans.

Redistribution des cartes pour 2017

Le marché du sucre est particulièrement contrôlé. L’Inde, par exemple, qui produit 14 % du sucre mondial, subventionne abondamment ses exportations. En Europe (deuxième producteur mondial et dont 85 % du sucre est extrait de la betterave), le marché est encadré par des quotas de production et des prix régulés. Au total, près de 80 % des échanges de sucre dans le monde se font à prix fixe. Pour Jonathan Kingsman, cette situation est liée aux enjeux propres à cette culture, qui fait vivre une importante population agricole et de grands groupes industriels. « Le marché du sucre est perçu comme étant le plus politique de tous », résume-t-il.

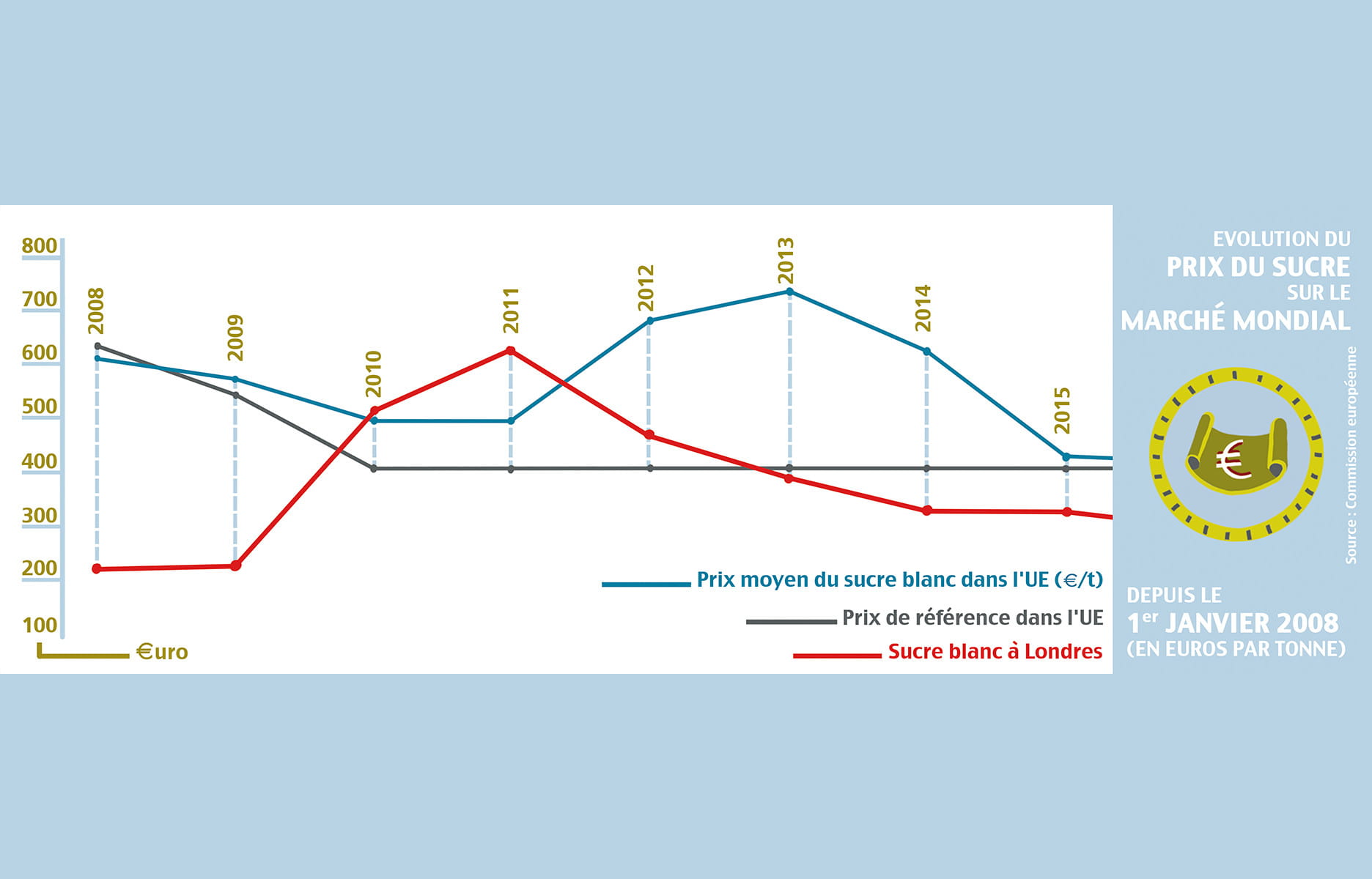

Les équilibres pourraient changer radicalement à partir de 2017, puisque Bruxelles va démanteler son système de quotas. Pour rappel, la production de sucre en Europe est encadrée par la politique agricole commune (PAC) depuis les années 60. Le quota de production pour la saison 2014-2015 était, par exemple, de 13,3 millions de tonnes. En contrepartie, les producteurs européens ont bénéficié d’un niveau de prix élevé : alors que le prix de la tonne de sucre blanc à l’international était de 300 euros, en Europe, il tournait autour de 500 euros. Mais Bruxelles a commencé à préparer les industriels à la compétition internationale. En 2006, les pays les moins avancés et les pays ACP (Afrique, Caraïbes et Pacifique) avaient obtenu un accès au marché européen à prix fixe. Puis Bruxelles a annoncé la fin des quotas de production pour octobre 2017.

Une échéance qui pourrait rebattre les cartes du marché du sucre et augmenter la production européenne de 15 à 20 %, tandis que les exportations pourraient atteindre 6 millions de tonnes selon la société de conseil Agritel, contre 1,37 actuellement. L’Union européenne deviendrait ainsi le pivot du marché du sucre, à l’instar de l’Arabie saoudite avec le pétrole.

Le monde en lutte contre l’obésité

Une canette de Coca-Cola contient 9 cuillères à café de sucre. C’est avec ce type de statistique que des associations comme Action on Sugar ont longtemps sensibilisé les populations aux dangers du sucre. Aujourd’hui, ces acteurs militants ne se contentent plus d’informer : ils soutiennent la création d’une taxe sur les produits trop sucrés, comme pour le tabac. Si San Francisco et New York réfléchissent à l’imposition d’une taxe sur les boissons sucrées, à l’instar de ce qui se fait à l’université de Berkeley – depuis 2014, les sodas vendus dans l’enceinte de la fac sont taxés à hauteur d’un cent par once (soit environ 0,83 € les 28,349 g) –, le Mexique est allé plus loin en imposant cette taxe à l’ensemble du pays en 2014. Selon les premiers résultats, la consommation a baissé de 10 %. Les pays européens restent quant à eux plus timorés. Le projet a toutefois été discuté cette année en Angleterre. L’initiative a même reçu le soutien du chef Jamie Oliver, qui a lancé une pétition en faveur de cette taxe. Les autres pays se contentent de réglementer la publicité pour les aliments trop sucrés à destination des enfants, à l’instar des Pays-Bas. Désireux de ne plus être cloués au pilori, les industriels ont pris des mesures pour limiter l’utilisation du sucre. Ces dernières années, de nombreux produits ont fait leur apparition sur le marché, comme Pepsi Next, Dr Pepper 10 ou encore Coca-Cola Life, qui remplacent le sucre par la stévia comme édulcorant naturel. Malgré tout, l’image des sodas semble durablement écornée : la consommation mondiale n’a progressé que de 1,1 % sur les cinq dernières années, contre 5,4 % pour les autres boissons.

La menace d’un substitut

L’intérêt des industriels pour le marché du sucre reste fort, car la consommation mondiale, si elle baisse dans les pays développés – à l’exception des Etats-Unis –, progresse à un rythme de 2 % par an grâce aux pays émergents. Les sommets atteints par les prix en 2010-2011 avaient ainsi déclenché une première vague de concentration du marché. Le négociant français Louis Dreyfus s’était ainsi emparé de l’américain Imperial Sugar en 2012, tandis que le négociant américain Cargill s’est rapproché du brésilien Copersucar l’année dernière. La perspective d’un abandon des quotas a provoqué une seconde vague de concentration en Europe. Le français Tereos, par exemple, a repris en mai dernier l’anglais Napier Brown, et continue de lorgner sur le français Cristal Union. La chute des prix du sucre depuis cinq ans a toutefois commencé à refroidir les plus enthousiastes, alors même que la compétition s’annonce plus rude que prévu. « L’industrie européenne était confiante lorsque 1 dollar valait 2 réaux. Aujourd’hui, 1 dollar valant 4 réaux, le Brésil est à nouveau compétitif », analyse Jonathan Kingsman. A plus long terme, ce n’est pourtant par l’affaiblissement du réal qui représente la principale menace pour les pays européens, mais l’arrivée d’un substitut au sucre : l’isoglucose. La fin des quotas de production s’accompagnera de la fin des quotas de production d’isoglucose, fixés à 5 % du marché des édulcorants. Or, l’isoglucose, un sirop de maïs ou de blé riche en fructose utilisé dans les boissons gazeuses, la gelée, les jus de fruits et en boulangerie, a déjà largement sa place aux Etats-Unis, où il pèse 50 % du marché des édulcorants, et au Japon, où il représente 20 %. En Europe, la levée des quotas pourrait amener l’isoglucose à atteindre 30 % du marché et concurrencer ainsi directement le sucre. Pour Jose Ortive, « il reste difficile de prévoir ce que sera le marché en 2017, car l’essor de l’isoglucose dépendra du prix du maïs et du blé à partir desquels il est produit. Or, personne ne peut savoir où en seront les prix en 2017. » Seule certitude : le marché du sucre sera profondément transformé.